Mapa de Satélites en América latina 2026 - Crédito: © 2026 Convergencialatina

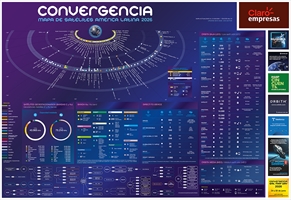

Mientras el negocio geoestacionario continúa su proceso de consolidación, las constelaciones en órbita baja amplían su escala y el mercado de Direct-to-Device (D2D) comienza a abandonar la etapa experimental para ingresar en una fase de ejecución comercial.

En lo que respecta a GEO, la adquisición de Intelsat por parte de SES modificó el equilibrio competitivo del segmento y consolidó aún más un mercado que desde hace años experimenta procesos de concentración (la compra de Inmarsat por parte de VIasat, por ejemplo). Como resultado de esta integración, SES pasó a controlar más de 50 satélites con cobertura sobre América latina, convirtiéndose en el actor dominante dentro de una flota regional que totaliza 71 satélites con capacidad en bandas C y Ku, además de 24 artefactos en banda Ka.

El negocio geoestacionario tradicional enfrenta además cancelaciones de proyectos satelitales previamente anunciados -Intelsat 41 y 42, por ejemplo, previstos inicialmente para 2028- y contracción de ingresos frente a LEO.

La expansión sostenida de las flotas LEO tiene como líder a Starlink, que a marzo de 2026 alcanzó los 10,3 millones de suscriptores de banda ancha satelital activos a nivel mundial. El mercado se prepara, mientras tanto, para el inicio de prestaciones comerciales de Amazon LEO, que ya cuenta con unos 239 satélites en órbita (como parte de una constelación de 3.200 unidades).

La expansión también alcanza a la órbita media. SES continúa la ampliación de O3b mPower, que actualmente suma 10 satélites operativos y prevé nuevas incorporaciones durante 2026. A la par proyecta meoSphere, una futura constelación integrada por 28 satélites, cuyo inicio de operaciones está previsto para el final de la década.

La principal novedad que incorpora el Mapa de Satélites 2026 es la aparición de un apartado específico dedicado al Direct-to-Device. Este segmento ya no se limita a soluciones de emergencia, sino que comienza a perfilarse para comunicaciones escalables para Smartphones, dispositivos IoT e industrias.

En el marco de este auge, los players de D2D buscan fortalecer sus posiciones mediante adquisiciones, alianzas estratégicas y acceso a espectro. SpaceX avanza con Starlink Mobile, una red que actualmente cuenta con 650 satélites de primera generación, mientras proyecta una segunda flota. AST SpaceMobile también acelera el despliegue de su constelación BlueBird; y Lynk aguarda la finalización del proceso de fusión con Omnispace, tras haber obtenido inversión y respaldo estratégico de SES. Otro de los movimientos clave fue la compra de Globalstar por parte de Amazon, anunciada en abril de 2026, por más de US$ 11.000 millones.

En cuanto a la adopción de servicios D2D en América latina, el operador móvil pionero es Entel en Chile y Perú, de la mano de Starlink (satélites de primera generación). Liberty Latin America también anunció pruebas y próximos lanzamientos en Jamaica, Panamá y Costa Rica. En tanto que AST Spacemobile firmó acuerdos estratégicos a nivel regional, con Telefónica, América Móvil y Millicom.