Mapa de Players Regionales en América latina 2024 - Crédito: © 2024 Convergencialatina

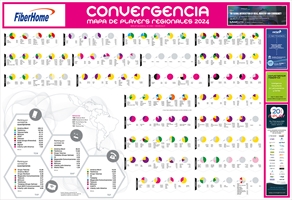

La búsqueda de sustentabilidad para las operaciones y el avance de OTTs y actores hiperescala motivaron un tumultuoso 2024 en términos de fusiones y adquisiciones en el mercado de telecomunicaciones latinoamericano. Mas allá de la injerencia de fondos de inversión -tendencia que se mantiene-, los Big Players están reacomodando su pisada en la región.

América Móvil adquirió el control sobre ClaroVTR en Chile, alcanzando un 91,62% de participación accionaria, en tanto que Liberty Latin America (LLA) conservó el 8,38% restante. Con este movimiento, la filial de la empresa mexicana pasó a liderar el mercado chileno de banda ancha fija, acercándose al 30% de cuota, frente al 28,79% de Movistar (Subtel, a septiembre de 2024).

LLA restó presencia en Chile, pero se hizo del 50% del prestador de FTTH WOW en Perú. La incursión en ese mercado se conoció a fines de 2024, aunque la inversión -de US$ 100 millones- data de 2021. WOW se destaca por su avance en captación de mercado de fibra fuera de Lima y Callao, incluso superando a Telefónica: al cierre del tercer trimestre de 2024 encabeza el segmento con el 39,24% de las conexiones (Osiptel).

Por otro lado, LLA adquirió los activos de espectro (100 Mhz) de EchoStar en Puerto Rico y las Islas Vírgenes Estadounidenses, así como 85.000 suscriptores móviles prepagos. Y anunció la fusión de su operación en Costa Rica con la propia de Millicom: esta operación se concretará a mediados de 2025 y culminará con Liberty en una participación aproximada de 86% en la nueva compañía, y de 14% para Millicom. La fusión dará lugar a un operador con 440.000 suscriptores de banda ancha fija, aproximadamente un 40% del mercado (Sutel).

En el caso de Millicom, además de este movimiento en Costa Rica, evalúa fortalecer su posición en Colombia. A mediados de 2024, formalizo su intención de comprar las acciones que tiene Telefónica en Coltel, y ambas compañías suscribieron un memorando de entendimiento no vinculante, estableciendo las bases de la futura negociación. Millicom -que pasó a ser controlada por Atlas Investissement, con el 40,4% del paquete accionario- también sondea la posibilidad de quedarse con la parte de Empresas Publicas de Medellín (EPM) en TigoUne (50% más una acción).

Tanto Colombia como Chile cuentan con un actor en situación de bancarrota, que también dinamizó los movimientos de fichas durante 2024. WOM Chile solicitó en abril protección del Capítulo 11 en Estados Unidos, enumerando deudas de más de US$ 1.000 millones, y semanas después hizo lo propio la filial colombiana. De todas maneras, la filial de Novartis proyecta salir del Capitulo 11 a mediados de 2025. En el caso de Chile, América Móvil y Telefónica suscribieron un acuerdo no vinculante para explorar conjuntamente su participación en el proceso de venta de los activos de WOM.

Otros movimientos de piezas en América latina incluyen la apertura del mercado de Internet en Uruguay para los cableoperadores -que por ejemplo, motivo la creación de Unired Digital, integrada por los tres actores centrales de Montevideo, TCC, Nuevo Siglo y Montecable-; la salida de Digicel del mercado panameño, luego de la fusión entre +Móvil y Claro; y la integración de Izzi y Sky por parte de Televisa en México, después de que la compañía adquiriese la participación de AT%T en el capital social de Sky México.